核心观点

上周(11月6日当周)债市震荡偏暖,长端利率整体小幅下行,收益率曲线略平坦化。具体来看,受10月贸易和通胀数据均不及预期,降准降息预期持续升温,以及股市下跌等因素支撑,上周债市情绪延续好转,长端利率波动下行。不过,由于增发万亿国债造成流动性预期偏紧,上周同业存单利率在政策利率上方持续升高,债市短端利率亦小幅上行,收益率曲线整体走平。

本周债市仍将震荡偏暖,收益率曲线料延续平坦化。本周国债发行将进一步扰动资金面,给短端利率造成上行压力。但本周三(11月15日)央行料将继续大幅加量续作MLF来补充银行体系中长期流动性,因此,预计国债增发对债市的影响将相对可控。此外,10月金融和宏观数据将在本周出炉。考虑到10月票据利率整体持续下行,预示信贷投放或不及预期,同时当月贸易和通胀数据表明经济修复基础仍不牢固,内外需求持续偏弱,因此,本周基本面或继续给债市带来利多影响。再加上宽货币预期正持续升温,预计本周债市仍将以震荡偏暖为主,长端利率有望继续小幅下行。这也意味着,本周收益率曲线将延续平坦化。

一、上周市场回顾

1.1 二级市场

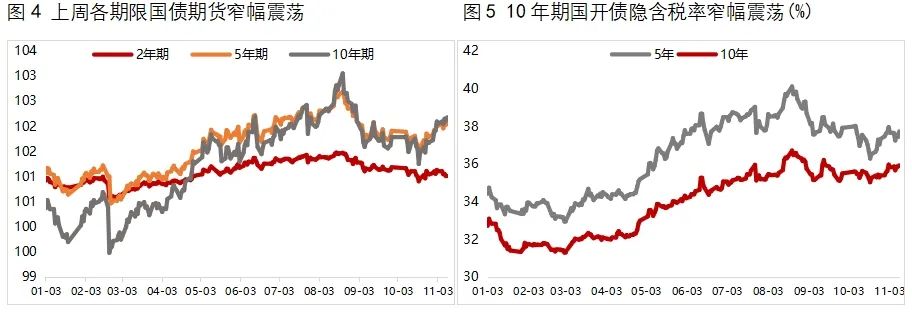

上周(11月6日当周)债市震荡偏暖,长端利率整体小幅下行。全周看,10年期国债期货主力合约累计上涨0.11%;上周五10年期国债收益率较前一周五下行1.69bps,1年期国债收益率较前一周五上行1.04bps,期限利差整体小幅收窄。

11月6日:周一,资金面维持均衡宽松,现券期货小幅向暖。当日银行间主要利率债收益率多数下行,其中,10年期国债收益率下行0.59bps;国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.02%。

11月7日:周二,央行公开市场连续净回笼,叠加万亿国债发行在即,市场流动性预期偏紧压制债市情绪,现券期货均走弱。当日银行间主要利率债收益率普遍上行,其中,10年期国债到期收益率上行0.78bps;国债期货各期限主力合约全线下跌,其中,10年期主力合约跌0.02%。

11月8日:周三,上午国债发行好于预期压制债市情绪,但随着央行行长潘功胜对货币政策表述相对积极,午后降准降息等宽松预期升温,叠加股市走弱,现券期货由弱转强。当日银行间主要利率债收益率普遍下行,其中,10年期国债收益率下行1.68bps;国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.12%。

11月9日:周四,资金面回归到月初宽松态势,但后续国债和地方债供给量仍较大,市场对资金面进一步转松预期转弱,当日银行间主要利率债收益率多数上行,其中,10年期国债收益率上行0.30bps;国债期货各期限主力合约收盘全线下跌,其中,10年期主力合约跌0.03%。

11月10日:周五,资金面仍稳定,叠加股市走弱提振债市情绪。当日银行间主要利率债收益率普遍小幅下行,其中,10年期国债收益率下行0.50bps;国债期货各期限主力合约收盘涨跌不一,其中,10年期主力合约涨0.03%。

1.2 一级市场

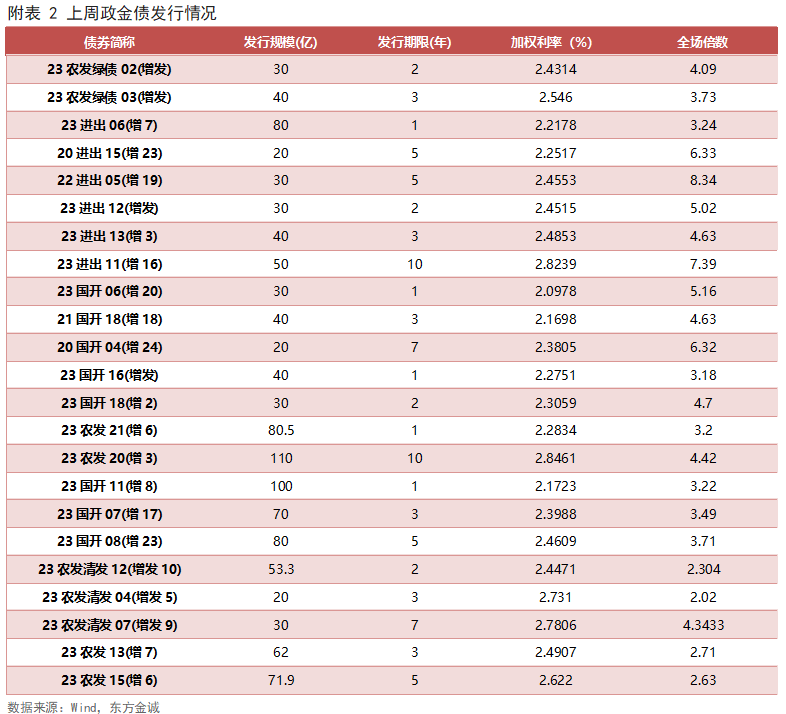

本周共发行利率债40只,环比减少19只,发行量5729.7亿,环比增加1638.3亿,净融资额3685.7亿,环比增3600.2亿。本周国债发行量、净融资均增加,到期量减少;政金债发行量小幅增加且到期量持续为0;地方债发行量环比减少,净融资下降至709.1亿。

本周利率债认购需求整体尚可:共发行8只国债,平均认购倍数为4.06倍;共发行23只政金债,平均认购倍数为4.33倍;共发行9只地方政府债,平均认购倍数为20.47倍。(本周利率债发行情况详见附表1-3)

二、本周重要事件

10月出口额同比降幅回落,进口额超预期回正。11月7日,海关部署公布的数据显示,以美元计价,2023年10月出口额同比下降6.4%,前值为下降6.2%;10月进口额同比增长3.0%,前值为下降6.2%。

10月出口额同比降幅略微扩大,连续六个月处于负增长状态,主要原因是10月全球制造业PMI有所下降,其中,欧美、日韩以及东盟等主要经济体均有所下滑,外需持续偏弱,出口商普遍反映订单不足。进口方面,10月进口额同比增速转正,远超出市场预期,主要受量价两方面因素共同正向拉动。其中,数量方面,8月以来稳增长政策持续加码,国内经济运行势头边际好转,进口需求有所改善,但当前经济增长动能仍然偏弱,因而经济回暖对实际进口需求的拉动作用还相对有限。

10月通胀数据持续走弱。11月9日,国家统计局公布的数据显示,2023年10月,CPI同比下降0.2%,增速较上月回落0.2个百分点,PPI同比下降2.6%,降幅较上月小幅扩大0.1个百分点。

10月CPI未能延续此前三个月的上涨动能,同比再现负增长,直接原因是波动较大的食品价格下跌幅度加大。但当月食品之外的各类商品和服务价格走势继续处于偏弱状态,则是当前物价水平明显偏低的根本原因。背后主要是当前消费需求偏弱,经济修复基础还需进一步巩固。10月PPI环比涨势放缓,一方面与原油等大宗商品的国际市场价格波动有关,但更为重要的是国内投资和消费需求不足,导致工业品和消费品价格承压下行。再加上翘尾因素减弱,10月PPI同比降幅较上月扩大0.1个百分点,结束了7月以来的收窄过程。

三、实体经济观察

上周生产端高频数据多数延续下行,其中,石油沥青装置以及半钢胎开工率小幅下跌,但高炉开工率稍有反弹。从需求端来看,上周 BDI 指数和出口集装箱运价指数 CCFI均小幅上涨,出口动能边际略修复;上周30大中城市商品房销售面积明显回落。通胀方面,上周猪肉价格小幅下跌,大宗商品价格多数下跌,其中,原油和铜价格小幅下跌,但螺纹钢价格持续小幅上涨。

四、上周流动性观察

附表

本文作者 | 研究发展部 冯琳 翟瑞

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。

编辑:HX