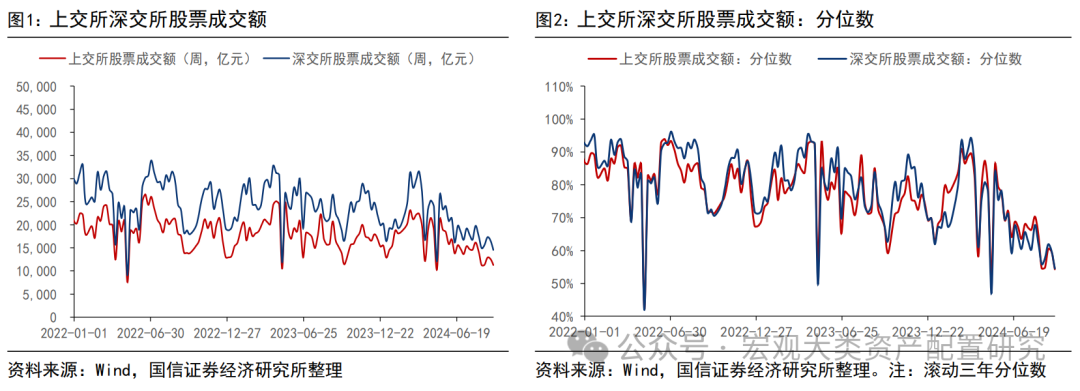

市场成交量下降。上周(20240909-20240913)全市场成交量略有下降,沪深两市成交额位于2024年至今的5.5%分位数水平(前值为14.2%)。大盘持续筑底过程中,交投情绪相对疲弱,微观流动性未见明显好转。

成交额集中度有所分化。上周,行业层面成交额集中度转为上升趋势,个股层面成交额集中度保持下降趋势。行业层面涨跌幅分化度保持下降趋势,个股涨跌幅分化明显。

赚钱效应有所下降。Top10%个股涨跌幅与中位数涨跌幅的差为4.73%,相比前值下降0.35个百分点。全A涨跌中位数为-2.61%,较前值下降5.99个百分点。Top25%分位数为-0.59%,较前值下降6.25个百分点。Top75%分位数为-4.57%,较前值下降5.54个百分点。

行业换手率小幅上升。上周换手率最高的三个一级行业为:社会服务(11.49%)、计算机(11.29%)、电子(8.69%)。上周换手率最低的三个一级行业为:银行(1.02%)、石油石化(1.12%)、钢铁(2.13%)。

机构调研强度降低。从行业层面的机构调研强度看,电子(9.76%)、机械设备(6.89%)、计算机(5.94%)三个行业的调研强度最高。从宽基指数层面看,沪深300的调研强度最大,为1.54。从边际变化看,中证100的调研强度在上周的绝对变化最大,降低了2.96。

股市资金净流出。上周股市资金净流出276.45亿元,各分项资金为:较前值增加64.64亿元。(1)融资余额减少110.92亿元;(2)重要股东增持8.22亿元;(3)ETF流入87.88亿元;(4)新发偏股基金7.63亿元;(5)IPO21.05亿元;(6)定向增发0.00亿元;(7)重要股东减持13.66亿元;(8)ETF流出226.92亿元。

从资金流入流出来看,上周ETF净流出最少为139.04亿元。较前值,各分项的变化为:(1)融资余额减少50.53亿元;(2)重要股东增持减少3.96亿元;(3)ETF流入增加53.21亿元;(4)新发偏股基金减少26.33亿元;(5)IPO增加6.00亿元;(6)定向增发增加0.00亿元;(7)重要股东减持增加0.72亿元;(8)ETF流出减少106.61亿元。

资金流出风险上升。上周限售解禁家数为66家,较前值增加3家。限售解禁市值为609.74亿元,较前值增加364.50亿元。预计本周和下周的限售解禁市值为287.57亿元。从行业来看,前两周限售解禁市值最多的三个行业为:非银金融(176.96亿元)、交通运输(139.95亿元)、医药生物(82.85亿元)。有14个行业没有限售解禁出现。

风险提示:数据更新滞后;数据统计误差;文中个股仅作数据梳理,不构成投资推荐意见。

成交热度

上周(20240909-20240913)全市场成交量略有下降,沪深两市成交额位于2024年至今的5.5%分位数水平(前值为14.2%)。大盘持续筑底过程中,交投情绪相对疲弱,微观流动性未见明显好转。

深交所上交所成交额

深交所成交额为1.46万亿,较前值减少2079.07亿元,在三年分位数中位列54.60%,较前值减少5.2个百分点。上交所成交额为1.13万亿,较前值减少1309.38亿元,在三年分位数中位列54.30%,较前值减少5.3个百分点。

科创板创业板成交额

科创板成交额为0.14万亿,较前值减少193.72亿元,在三年分位数中位列17.10%,较前值减少7.7个百分点。创业板成交额为0.66万亿,较前值减少1179.48亿元,在三年分位数中位列68.50%,较前值减少5.1个百分点。

各行业成交额及占比、边际变化

上周,成交额最多的3个行业分别为:电子(3567.85亿元,占总成交额13.84%)、电力设备(2318.49亿元,占总成交额8.99%)、医药生物(2184.91亿元,占总成交额8.47%)。成交额最少的3个行业分别为:综合(39.94亿元,占总成交额0.15%)、美容护理(59.10亿元,占总成交额0.23%)、钢铁(142.69亿元,占总成交额0.55%)。

集中度与分化度

上周,行业层面成交额集中度转为下降趋势,个股层面成交额集中度转为上升趋势。行业层面涨跌幅分化度转为增加趋势,个股涨跌幅分化明显。

行业层面集中度

上周一级行业Top5成交额占比为45.55%,较前值下降0.11个百分点。二级行业Top10成交额占比为32.03%,较前值下降0.27个百分点。

个股层面集中度

从个股层面看,上周成交额Top10%个股占全部个股的成交额之比为54.45%,较前值增加1.66个百分点;成交额Top20%个股占全部个股的成交额之比为70.11%,较前值增加1.1个百分点。

行业层面分化度

从一级行业看,Top3分位数涨跌幅与中位数涨跌幅之差为2.44%,较前值上升0.30个百分点。Top3分位数涨跌幅与Bottom3分位数涨跌幅之差为4.69%,较前值下降0.35个百分点。

个股层面分化度

上周成交额Top20%个股与Bottom20%个股的成交额之比为8.00,比值较前值增加0.1。

赚钱效应

Top10%个股涨跌幅与中位数涨跌幅的差为4.50%,相比前值下降0.23个百分点。全A涨跌中位数为-1.83%,较前值上升0.78个百分点。Top25%分位数为0.00%,较前值上升0.59个百分点。Top75%分位数为-3.74%,较前值上升0.83个百分点。

换手情况

上周换手率最高的三个一级行业为:社会服务(11.49%)、计算机(11.29%)、电子(8.69%)。上周换手率最低的三个一级行业为:银行(1.02%)、石油石化(1.12%)、钢铁(2.13%)。

从一年历史分位数看,非银金融(69.20%)、商贸零售(65.30%)、医药生物(53.80%)三个行业的换手率均处在较高位置。而国防军工(0.00%)、房地产(1.90%)、农林牧渔(5.70%)三个行业的换手率所处位置较低。

从三年历史分位数看,商贸零售(72.40%)、非银金融(71.10%)、银行(62.80%)三个行业的换手率均处在较高位置。而国防军工(4.40%)、农林牧渔(5.10%)、农林牧渔(5.10%)三个行业的换手率所处位置较低。

从五年历史分位数看,商贸零售(80.00%)、银行(68.00%)、社会服务(61.50%)三个行业的换手率均处在较高位置。而美容护理(5.30%)、食品饮料(6.10%)、国防军工(7.60%)三个行业的换手率所处位置较低。

机构调研

行业层面

从行业层面的机构调研强度看,电子(9.76%)、机械设备(6.89%)、计算机(5.94%)三个行业的调研强度最高。

宽基指数层面

从宽基指数层面看,沪深300的调研强度最大,为1.54。从边际变化看,中证100的调研强度在上周的绝对变化最大,降低了2.96。

股市流动性

上周股市资金净流出276.45亿元,各分项资金为:较前值增加64.64亿元。(1)融资余额减少110.92亿元;(2)重要股东增持8.22亿元;(3)ETF流入87.88亿元;(4)新发偏股基金7.63亿元;(5)IPO21.05亿元;(6)定向增发0.00亿元;(7)重要股东减持13.66亿元;(8)ETF流出226.92亿元。

从资金流入流出来看,上周ETF净流出最少为139.04亿元。较前值,各分项的变化为:(1)融资余额减少50.53亿元;(2)重要股东增持减少3.96亿元;(3)ETF流入增加53.21亿元;(4)新发偏股基金减少26.33亿元;(5)IPO增加6.00亿元;(6)定向增发增加0.00亿元;(7)重要股东减持增加0.72亿元;(8)ETF流出减少106.61亿元。

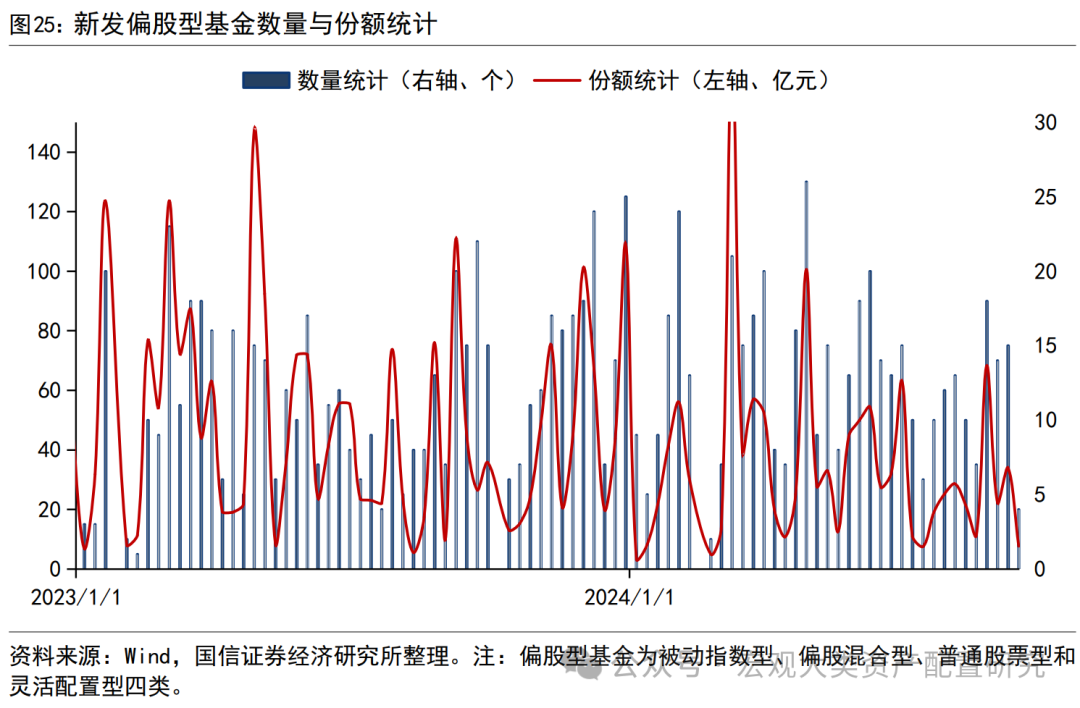

资金供给:公募偏股新发基金

上周新发偏股型基金4支,发行量为7.63亿元。

资金供给:ETF净流出

上周ETF净流出139.04亿元,较前值减少201.24亿元。

上周净流入前十的ETF为:创业板ETF(29.45亿元)、中证1000ETF(15.74亿元)、上证指数ETF(5.96亿元)、中证1000ETF指数(3.92亿元)、沪深300ETF南方(3.09亿元)、创业板50ETF(2.41亿元)、上证综指ETF(1.96亿元)、中证1000ETF(1.84亿元)、游戏ETF(1.20亿元)、创业板ETF广发(1.10亿元)。流出前十的ETF为:沪深300ETF易方达(-31.24亿元)、沪深300ETF华夏(-21.04亿元)、沪深300ETF(-20.17亿元)、上证50ETF(-17.55亿元)、沪深300ETF(-17.24亿元)、红利低波ETF(-6.68亿元)、中证500ETF(-4.90亿元)、银行ETF(-4.87亿元)、红利ETF(-4.26亿元)、证券ETF(-3.95亿元)。

资金供给:重要股东净减持

上周重要股东净增持市值为-5.44亿元,相比前值减少4.68亿元。

上周重要股东增持家数为135家,较前值减少51家。上周重要股东减持家数为100家,较前值减少21家。重要股东净增持金额为-5.44亿元。较前值减少4.68亿元。从行业来看,上周重要股东净增持市值最多的三个行业为:石油石化(1.20亿元)、交通运输(1.18亿元)、公用事业(0.99亿元)。上周重要股东净减持市值最多的三个行业为:食品饮料(-2.88亿元)、有色金属(-2.31亿元)、电力设备(-1.33亿元)。

资金需求:IPO

上周新增IPO 3家,募资金额21.05亿元。

资金需求:定向增发

上周没有定向增发。

资金流出风险:限售解禁

上周限售解禁家数为66家,较前值增加3家。限售解禁市值为609.74亿元,较前值增加364.50亿元。预计本周和下周的限售解禁市值为287.57亿元。从行业来看,前两周限售解禁市值最多的三个行业为:非银金融(176.96亿元)、交通运输(139.95亿元)、医药生物(82.85亿元)。有14个行业没有限售解禁出现。

风险提示

数据更新滞后;数据统计误差;文中个股仅作数据梳理,不构成投资推荐意见。

分析师:王开SAC执业资格证书编码:S0980521030001

分析师:陈凯畅SAC执业资格证书编码:S0980523090002

联系人:郭兰滨

本文节选自国信证券2024年9月17日研究报告《资金跟踪与市场结构周观察(第三十三期)-微观流动性持续向下调整》

上一篇 金融化债:模式、问题、建议