票据转贴

今日资金面先紧后松 ,票据市场交投活跃。月末最后一天,不少机构仍有规模缺口亟待调整,开盘买方需求短时集中,足月国股在1.24%附近集中成交;伴随卖出需求持续增量,中长期票价开始上行成交。临近中午,部分足月国股成交已触及1.30%;午后,市场交投渐趋均衡,双边需求不时涌出,票价整体企稳未有明显波动。

同业存单

● 一级日评:

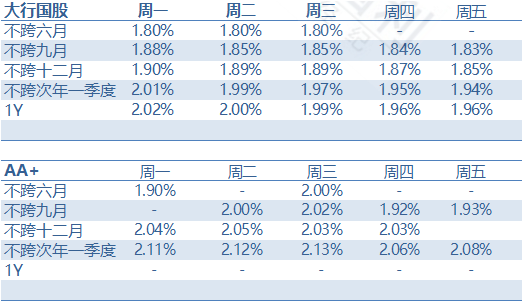

本月最后一个工作日,受资金面影响,存单一级发行情绪一般。1M大行国股无发行计划;3M大行国股发1.8%-1.82%,AAA大城商发1.85%以上均需求清淡;6M大行国股同样无发行意愿,AAA大城商发1.89%-1.9%,无需求;9M大行国股发1.9%-1.92%,需求寥寥,9M大城商发1.96%-1.97%无买盘参与;1Y大行国股发1.91%-1.92%,有零星募集,1Y大城商无需求。

● 二级日评:

今日逢跨季月末交易日最后一天,交易火爆,资金面收紧,午盘后才逐渐放缓。月内到期跨季交割大行国股成交在1.70%-1.75%附近,+0交割早盘成交在1.80%附近,后上行至最高2.10%成交大行。8-9月3m跨月交割成交在1.80%-1.84%附近,+0交割最高在1.90%位置成交;四季度ofr整体较少,有部分+0交割成交在1.90%-1.91%附近,跨月交割成交在1.84%-1.86%左右;跨年1月到期大行国股在1.915%-1.94%成交;跨年一季度2-3月到期大行国股跨季交割成交在1.92%-1.95%附近,+0交割最高成交在1.99%;跨年二季度到期大行国股跨季交割成交在1.95%-1.97%,随着午盘资金趋紧,1y国股最高在1.99%位置少量成交,尾盘跨季交割回落至1.9675%-1.97%,AAA城商行成交在1.98%-2.00%位置。

2024/06/24-2024/06/28周评:

●一级:

本周同业存单一级市场整体募集情绪很好。1M大行国股在1.80%-1.85%,AAA大城商在1.90%-1.93%以上吸引到市场大量关注,纷纷募满。3M大行国股1.85%-1.87%需求火爆,AAA城农商则在1.88%以上募集到相当需求;6M大行国股1.90%位置交投活跃,AAA城农商则在1.93%以上吸引到市场不少买盘。9M大行国股1.97%-1.98%募满,AAA城农商在2.00%-2.04%位置起量询满。1Y大行国股2.00%-2.02%位置需求火爆纷纷募满,大行1.97%位置也快速募满。1YAAA城商在2.06%以上位置集中起量,个别主体快速询满,2.02%-2.06%个别名字也有需求。

● 二级:

本周存单二级市场各期限交投活跃,周初成交收益下行明显,周五随着资金紧张有所上行。月内短券成交1.75%-1.80%。7月份到期存单,大行国股在1.87%-1.92%位置成交频繁,周五震荡成交1.70%-2.10%,城商行存单在1.91%-1.95%成交较多。8月份到期,大行国股存单在1.85%-1.89%附近成交较多,月底存单较受欢迎,城商集中在1.90%附近成交,9月份到期存单较为抢手,集中成交在1.84%位置,周五最高成交过1.90%。四季度存单,大行国股周初成交1.91%-1.92%,AAA城商农商行成交在1.94%-1.95%。随着存单情绪好转,大行国股tkn至成交1.87%-1.89%,周五震荡成交在1.84%-1.91%,城商集中成交在1.86%-1.90%。跨年1月春节前大行国股周初在1.99%-2.00%有少量成交,后tkn至1.95%-1.965%,2月3月到期大行国股周初2.01%-2.025%位置成交,后tkn至1.95%-1.97%位置成交,周五最高成交到1.98%-1.99%。二季度到期,大行国股周初成交2.02%-2.025%左右,后TKN至1.975%,周五震荡成交在1.95%-1.99%,城商从2.05%tkn至2.00%。

2024年6月月评:

● 一级:

存单一级市场,本月到期量与上月基本持平,仅有小幅增长,且大部分到期集中在中下旬,全月收益率从月初一路下行至月末,传统季末时点投资发行需求均很旺盛,大行国股上中旬频频放量,下旬负债吸收意愿减弱,投资者转而下沉至高收益城农商,投资者结构来看,基金理财更倾向于中短期限存单,而长期限存单则无集中大买盘,各种类型机构均有参与。其中1M由于刚跨季,买盘较为谨慎,上旬大行国股1.85%附近有少量买盘,需求集中在高收益城农商行,1.90%-1.93%附近频频起量,下旬则收益小有抬升至1.92%-1.95%区间;3M为本月重点期限,尤其受到非银青睐,各评级均持续放量,大行国股从月初的1.90%一路走低至1.85%位置,AAA城商行则是从1.93%-1.94%区间下探至1.84%-1.86%附近;6M大行国股发行意愿相对不高,上旬甚至几无成交,中旬开始大行国股陆续在1.92%附近位置开始起量,月末则成交至1.90%附近,AAA城农商则在这个期限表现更为亮眼,收益率从月初2.0%附近成交至月末1.90%附近,频频起量募满;9M大行国股从2.04%位置成交至月末1.97%附近,尤其上旬2.03%位置频频放量破百亿规摸,AAA城农商收益率则从2.08%-2.13%区间回落至2.02%-2.05%附近;1Y大行国股月初2.07%放大量后,随即在2.04%-2.05%一直横盘至下旬,相较其他期限成交显著放量,单期频频破百,下旬则快速下行至1.99%-2.0%附近,AAA大城商则从2.13%-2.15%区间下行至2.02%-2.07%位置,吸引到市场大量关注。

● 二级:

本月存单二级交投十分活跃,整体成交收益下行明显,月末随资金收紧略有上行。月内到期大行国股中上旬成交集中在1.65%-1.70%区间,中下旬随资金收紧,大行国股上行成交在1.75%-1.85%附近;三季度方面,7月到期大行国股月初1.87%-1.90%附近成交,中下旬成交在1.88%-1.92%区间,月底资金转紧成交上行至2.10%位置,8月到期大行国股全月稳定成交在1.88%-1.90%左右,9月到期需求较好,从月初1.90%位置tkn至1.83%位置,月底资金紧张,偶有1.90%成交,尾盘跨季交割回落至1.83%位置;四季度方面,中上旬大行国股则在1.93%-1.95%之间震荡成交,随后下旬一路tkn至1.84%-1.91%,月末尾盘跨季交割1.84%-1.85%成交;明年一季度期限,一月到期中上旬大行国股成交从2.04%tkn至2.01%附近,下旬一路下行,从2.00%tkn至1.94%位置,该期限ofr较少;2-3月到期中上旬从2.06%位置下行至2.01%-2.03%附近企稳后,中下旬大行国股tkn在1.96%-1.98%,跨月成交在1.94%-1.95%附近;明年二季度到期,中上旬大行国股月初开盘成交在2.07%-2.075%附近,至月中下行至2.04%-2.05%附近窄幅震荡成交,临近月末下行至1.96%-1.99%区间,月末跨月交割1.96%-1.97%企稳。

本币资金

今日是月末最后一天,资金面先紧后松。早盘利率存单隔夜2.6%成交,押信用2.8%成交。7天押利率2.3%ofr。14d押利率2.05%ofr。随后资金面持续收紧,隔夜需求逐步上涨至3.0%以上。午盘过后,市场愈发收紧,隔夜市场价格最高成交至7.0%附近,7d成交至3.5%附近。随后市场开始转向,价格迅速回落,隔夜押利率存单回到2.5%左右,7d融出在2.3%左右。直至尾盘隔夜成交价格进一步降至1.8%附近。中长期方面交投清淡,1m押cd2%bid,3m拆借1.95%bid。

外币资金

境内市场:

二季度最后一天,境内市场跨月隔夜报价5.55%-5.40%,早盘主要成交在5.50%附近,午盘后价格下降至5.45%附近成交;一周报价在5.50%-5.42%;两周报价在5.55%-5.45%,市场有卖盘兴趣在5.55%-5.50%且成交于此区间;一个月报5.68%-5.60%;两个月报价5.70%-5.65%;三个月报价5.75%-5.65%; 六个月报价5.85%-5.67%;九个月报价5.85%-5.70%;一年期报价5.95%-5.70%。

境外市场:

境外市场,跨月隔夜成交在5.40%-5.33%;一周报价在5.45%-5.35%;两周报价在5.50%-5.42%;一个月报价5.65%-5.60%,市场卖盘兴趣集中在5.65%-5.63%;两个月报价5.68%-5.62%;三个月报价5.70%-5.65%;六个月报价在5.72%-5.65%;九个月报价5.72%-5.65%,市场六九个月有融出兴趣在5.72%附近且有成交;一年期报价在5.73%-5.65%。

CNH市场:

CNH市场,隔夜报价在2.00%-0.80%;一周报价2.50%-2.00%;两周报价2.70%-2.20%;一个月报价3.00%-2.50%;两个月报价3.00%-2.50%;三个月报价3.00%-2.50%;六个月报价3.00%-2.50%;一年报价3.10%-2.70%。

G7市场

欧元成交隔夜3.67%附近

港币成交两周4.30%附近

当日市场:

其他货币成交:

同业存款