9月19日,信托业协会披露2023年二季度末信托公司主要业务数据。信托资产规模在上半年延续了2022年以来的回升态势,二季度末为21.69万亿元;业务结构持续优化,集合资金信托、投资类信托占比继续提升,单一资金信托、融资类信托持续压降。

从信托资金投向来看,信托公司标准化投资能力持续提升,投向证券市场的资金信托规模突破5万亿元,投向房地产领域的信托资金余额降至1.05万亿元。

不过在个别信托公司出售资产,以及资本市场回暖抬升投资收益等因素带来一季度盈利同比大幅改善之后,二季度盈利增速明显回落,行业经营压力依然较大。上海金融与发展实验室主任曾刚认为,信托行业目前仍处深度调整期,经营业绩仍面临挑战,但行业总体风险可控,“三分类”新规或成重要转折点。展望下半年,他认为,信托行业规模增长空间有限,但结构将持续优化。

结构持续优化,投资类信托余额突破10万亿

截至今年二季度末,信托资产规模余额为21.69万亿元,较3月末增加4699亿元,比去年同期增加5769亿元,环比、同比分别增长2.21%、2.73%。

因为监管环境变化,信托资产自2018年9月开始持续下滑,一度从2017年12月末的26.25万亿元峰值降至去年3月末的20.16万亿元,随后企稳回升。截至今年二季度,已是信托资产规模连续5个季度同比正增长。

在资管新规以及相关监管指导下,信托融资和通道业务持续压降,业务结构持续优化。

从资金来源看,近年来集合信托占比持续提升,很大部分业务被视为通道业务的单一资金信托占比下降,尤其自2019年二季度开始,前者超过后者成为最主要资金来源。回顾2013年3季度峰值时期,单一资金信托占比一度达到71.28%,如今原有的“一家独大”局面得到显著改善。

截至今年6月末,集合资金信托规模为11.69万亿,环比增幅4.34%,占比(53.89%)上升1.1个百分点;同期增长8.97%,占比上升3.08个百分点。同期,单一资金信托规模为4.01万亿,环比、同比均不同程度减少,占比18.5%,占比较3月末下降0.70个百分点。

管理财产信托规模虽稳中有升,但占比已连续4个季度回落。6月末,管理财产信托余额为5.99万亿,环比增长0.77%,占比27.61%,小幅下降0.40个百分点。与2022年6月末相比,规模减少约2682亿,占比下降2.03个百分点。

对此,曾刚指出,从长期变化趋势看,管理财产信托在资金来源中的占比呈持续上升趋势,并在资管新规落地后有所加速,从2020年的17.01%最高提升到2022年6月的29.64%,过去4个季度中虽有所回落,但仍保持在历史较高水平。

从信托功能来看,截至6月末,事务管理类信托余额已降至8.51万亿,占比(39.24%)环比下降1.19个百分点。与2017年末的峰值相比,事务管理类信托规模下降了7.14万亿,降幅为45.62%,占比则下降20.38%。

不过,融资类信托同比继续下降,环比略有回升。6月末,融资类信托余额为3.13万亿,较3月末增加648亿,环比增长2.11%,较2022年同期减少353亿,同比降幅为1.12%,占比(14.43%)环比、同比分别下降0.02个百分点、0.56个百分点。

与此同时,投资类信托继续保持快速增长势头,6月末余额突破10万亿元,达到10.05万亿,环比、同比增长4.95%、12.39%,占比(46.34%)较3月末和去年同期分别增长1.21%、3.98%。从2020年算起,投资类信托余额3年多时间增长约5万亿元,增幅高达96.78%,占比则从23.94%上升到46.34%,也接近翻倍。

曾刚认为,随着通道类业务占比不断下降,信托业回归主业、服务支持实体经济的转型取得明显成效。尤其“信托业务三分类”的发布和实施,进一步厘清了信托业务的边界与服务内涵,强调信托受托人定位,为整个信托行业的转型明确了方向。

盈利增速回落,投向证券市场规模超5万亿

从资金运用方向来看,在监管引导下,近年来信托普遍加大标品布局力度,资金向证券市场“大搬家”的迹象明显。

截至今年6月,投向证券市场(包括证券、债券和基金)的资金信托规模已突破5万亿元,达到5.06万亿元,相比去年同期增长1.16万亿元,同比增幅29.92%,占比32.22%较3月末进一步提升。

此外,培育金融市场投资能力投向金融机构的资金信托规模为2.19万亿元,同比增长2387亿元,增幅12.22%占比上升至13.97%,同比上升0.81个百分点,环比上升0.03个百分点。

对比明显的是,作为过去最重要的业务之一,房地产信托近年来受监管政策以及行业环境影响,投向其中的信托资金占比一直呈现下降趋势。截至6月末,投向房地产的信托资金余额为1.05万亿元,同比降幅为25.87%,占比6.68%下降2.85个百分点。

除了房地产,信托在实体经济投资方面也存在较大挑战,虽然工商企业在资金配置中仍占据首位,但增速和占比均继续小幅下降。截至2023年6月末,投向工商企业、基础行业的信托资金总额分别为3.83万亿元、1.51万亿,占比24.38%、9.64%,均有不同程度下降。从历史数据看,投向基础产业领域的信托资金占比在2013年曾达到26.84%的高位,之后一直处于下降趋势。

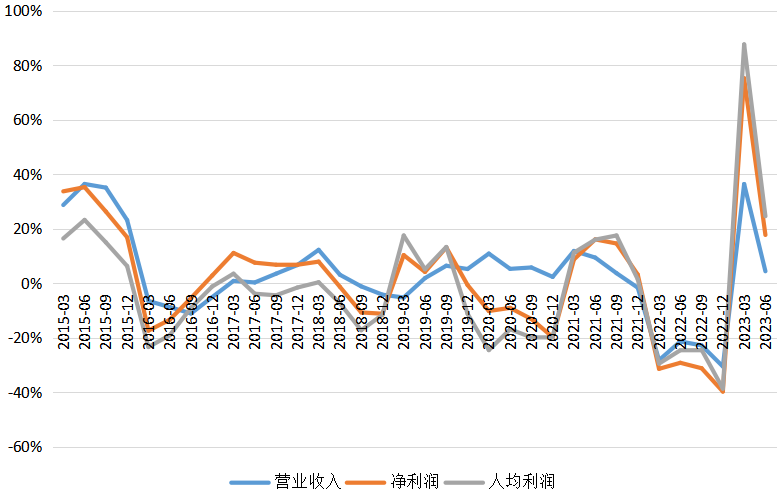

在规模增速缓慢、业务结构调整等背景下,信托业的盈利仍然承压。今年上半年,信托业实现经营收入494.32亿元,同比增长4.41%;净利润329.91亿元,同比增速为17.73%;人均利润124.24万元,同比增幅为24.61%。

(资料来源:中国信托业协会)

(资料来源:中国信托业协会)这一业绩表现虽较去年四季度(首现单季度亏损,金额超过20亿元)明显好转,但增速已从一季度有所回落。今年一季度,在去年低基数的基础上,信托公司经营收入、利润总额与人均利润都出现了显著增长,同比增幅分别达到36.39%、75.23%、87.67%。

但从业绩构成来看,一季度的数据改善主要得益于股市和债市回暖,进而固有资金投资收益贡献提升,信托业务收入反而同比下降超过33%。曾刚也指出,一季度还要考虑上海信托以72.41亿元出售上投摩根基金51%股权的短期正面影响。

整个上半年,行业信托业务收入为249.78亿元,同比减少超过118亿元,降幅超过32%,占比(50.53%)同比下降27.25个百分点。同期,利息收入(22.5亿元)、投资收益(188.51亿元)分别同比增长-21.30%、56.25%。

“这些因素在长期内的可持续性,仍有待观察。”曾刚表示。今年6月开始,“信托业务三分类”新规正式实施,信托公司转型调整力度逐步加大。但短期内,转型业务的年化平均报酬率水平不高,信托公司经营业绩的企稳回升,需要业务结构的持续调整和管理资产规模的良性增长。

从下半年来看,考虑到“三分类”新规、“金融十六条”等政策背景和监管导向,曾刚认为信托业将呈现几大特点,包括业务结构持续优化、资金投向证券市场和工商企业占比上升、标品信托继续发力等。不过,对于规模增长空间,尽管超额储蓄回流迹象可能会给信托业带来一定增量资金,但在强监管、房地产市场低迷以及金融市场波动加大等因素影响下,再叠加同业竞争和到期高峰,市场规模仍面临较大的增长压力。