今日(2月27日)31个申万一级行业全线上涨,高股息板块相对平淡,然而周期拉长至年初至今,煤炭、银行、石油石化等高股息板块依旧包揽涨幅榜前列。

热门ETF方面,继昨日红利板块罕见回落,今日标普红利ETF(562060)随市上行,场内价格收涨0.75%,成交额超7000万元。

而就在上周五(2月23日),标普红利ETF(562060)场内价格刷新上市以来新高,仅仅隔一个周末,高股息资产缘何风光不再?短线波动是提示风险来临还是倒车接人,年内高股息资产能否持续跑赢?

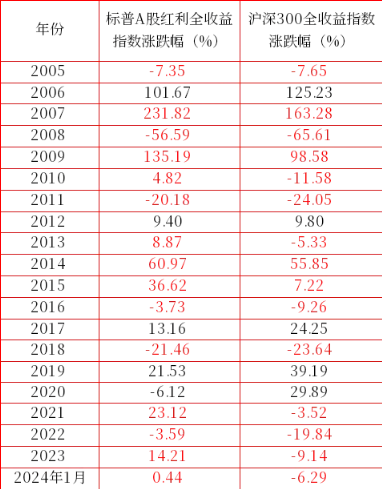

复盘2005年以来的20个年份,标普红利ETF(562060)标的指数标普A股红利指数(全收益)有15年跑赢沪深300全收益,综合胜率高达75%。此外在2007、2009、2014等沪深300收益较好的年份,标普A股红利指数依旧取得显著的超额收益。

数据来源:Wind,截至2024.1.31,指数过往业绩不预示未来表现。

国信证券表示,红利策略不只是“震荡行情避风港”,从历史上看,高股息策略在市场快速上行、快速调整、震荡演绎、长期熊牛切换等四种情况中,都有过显著占优的表现。

从区间累计表现看,截至2024年1月末,2005年以来标普A股红利全收益指数(将成份股分红计入收益)累计回报高达1984.25%,相对沪深300全收益(347.21%)和中证500全收益(461.97%)超额收益分别为1637%和1522%。

2、交易层面:红利策略并不拥挤,配置性价比仍较高。

去年以来,红利策略以弱市下的独立表现吸引广泛关注,但高关注度不等同于拥挤,机构指出,当前从红利策略的成交、估值、换手率等指标看,红利策略其实并不拥挤。

换手率方面,以标普A股红利指数为例,其2023年年均换手率仅0.22%,低于2022年(0.26%)及2021年(0.31%),反映出指数交易拥挤度处于较低水平。

估值角度看,截至最新,标普A股红利指数PE和PB分别为6.31倍和0.78倍,分别位于近10年36.79%和36.59%分位点,尚不及中枢位置。

高股息上市公司由于发展阶段普遍处于成熟期,经营稳健、抗风险能力较强、现金流充裕。叠加整体估值仍然处于历史较低水平,蕴含的潜在增长空间巨大,未来有望继续迎来估值提升。

3、后市机会:配置价值仍被看好

当前处于经济弱复苏叠加利率下行周期,高股息策略优势凸显,分析人士指出,红利策略或将依然是今年的市场主线,其“逆周期性”有望持续。

招商证券表示,从绝对收益的影响因素看,红利策略或能够维持较长时期的盈利。从相对收益的前瞻指标看,领先红利策略超额收益的美债利率拐点或已出现,后续基金发行回暖将对此进行验证。

兴业证券亦表示,稳增长政策持续加码,货币政策有望保持宽松,无风险利率水平或将长期保持震荡下行态势,如若未来低利率环境成为常态,红利类资产有望长期成为中国居民权益类资产配置的底仓品种。

公开资料显示,标普红利ETF(562060)被动跟踪标普中国A股红利机会指数(CSPSADRP),其通过股息率构建一篮子股票组合,底层资产具备低估值和长期稳健的盈利能力与盈利质量,能够跨越周期,具备良好的中长期投资价值。Wind数据显示,2005年至2023年的19年中,标普A股红利全收益指数的累计收益率高达1975.17%,年化收益率近18%。

数据来源:沪深交易所、标普道琼斯指数、Wind、华宝基金等。

风险提示:标普红利ETF被动跟踪标普中国A股红利机会指数(CSPSADRP),该指数基日为2004.6.18,发布日期为2008.9.11,指数成份股构成根据该指数编制规则适时调整。基金管理人评估的本基金风险等级为R3-中风险,适宜平衡型(C3)及以上的投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资需谨慎。