来源:慧保天下

此轮转型对于中国寿险业影响有多大,借助上市险企的新业务价值表现或许可以管窥一豹。

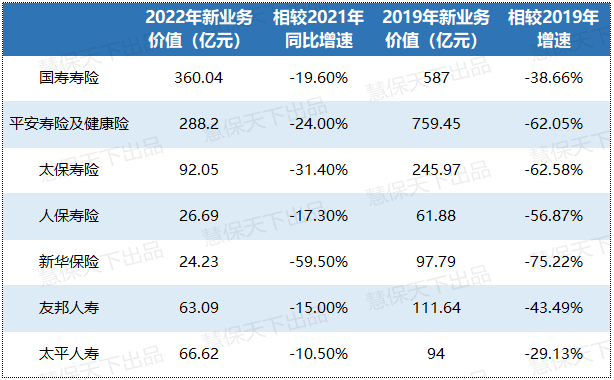

如下表所示,在连续数年的负增长之后,2022年上市险企新业务价值负增长的速度普遍有所减缓,但均在两位数以上。

对比疫情前的2019年,也是这些险企新业务价值开始负增长的年份,更可以发现,跌幅最小的,新业务价值减少了-29.13%左右,跌幅最大的,已经跌去75%。

由此来看,说此次转型是一次触及灵魂的改革,是行业一次真正的价值重塑、逻辑重构的过程,一点也不为过。

当然,从部分险企的年报数据来看,从2022年下半年开始,部分上市险企新业务价值已经有了显著反弹,未来依然值得期待,但业务逻辑相较以前已经截然不同。

以后怎么办?中国平安董事长马明哲在业绩发布会上的一段话实际已经给出了答案。

注:按美元计,友邦人寿2022年新业务价值为9.16亿美元,2019年为16.21亿美元,均按照最新汇率换算人民币。

01

2022年上市险企新业务价值继续大幅下滑

新业务价值是以精算方法评估的过去一年售出的人寿保险新业务所产生的经济价值的关键指标,其数值高低,取决于年化新保费、新业务价值率两个指标,因为“新业务价值=年化新保费*新业务价值率”。

纵观2022年各上市险企新业务价值继续两位数负增长的原因,也不外乎年化新保费的下滑,以及新业务价值率的下滑。

其中,年化新保费的下滑主要是因为代理人人力下滑,以及产能提升不足导致的,而新业务价值率的下滑,主要是产品的转变带来的,重疾险新单保费依然负增长,无论个险还是银保渠道都主推储蓄型产品,导致了新业务价值率的下滑。

人力下滑

2022年,上市险企的个险渠道人力下滑仍未见底,虽然产能有所提升,但仍不足以改变大局。根据上市险企年报,截至2022年年末,其人力表现是这样的:

国寿寿险个险销售人力为66.8万人,同比增速-18.5%。其中,营销队伍规模为43.0万人,收展队伍规模为23.8万人。

平安寿险及健康险月均代理人由2021年的79.6万人降至48.1万人,同比降39.6%。

太保寿险月均保险营销员27.9万人,同比减少46.9%;

人保寿险“大个险”营销员为9.74万人,减少47.61%;

新华保险代理人数量降至19.7 万人,年内代理人平均数量降幅达37%。

只有两家上市险企人力实现正增长:

友邦人寿营销员数量实现6%的增长;

太平人寿个险代理人数量39.1万,年净增率为1.6%。

价值率下滑

新业务价值率常常被视为衡量险企利润空间的关键指标,有人甚至认为,新业务价值率的反转才是衡量险企转型成功的关键指标。但从2022年的情况来看,影响新业务价值率的负面因素仍广泛存在。

最直接的,以往个险渠道价值贡献最大的重疾险新单保费仍在负增长中,个险渠道产品无奈向银保渠道产品看齐,储蓄型产品大行其道,个险渠道价值率走低;险企纷纷加码银保渠道,加码银保期缴,以提振年化新保费表现,但整体来看,银保渠道价值率大多时候仍低于个险渠道。

纵观上市险企年报,2022年,其新业务价值率也普遍下滑:

国寿寿险,2022年其个险板块,首年年化保费口径新业务价值率为33.0%,而2021年这一数字为42.2%,同比下滑9.2个百分点;

平安寿险及健康险业务板块新业务价值率2022年为24.1%,而2021年为27.8%,下滑3.7个百分点;

太保寿险2022年新业务价值率11.6%,同比下降11.9个百分点;

新华保险2022年新业务价值率更是仅有5.5%。

友邦人寿新业务价值率依然是最高的,2022年为69.5%,远高于其他上市险企,但相较2021年的78.9%,下降了9.4个百分点。

此外,从一些险企公布的个险渠道以及银保渠道的新业务价值率来看,二者仍有明显差距:

例如,太平人寿2022年整体新业务价值率为18.7%,其中个险新业务价值率为24.9%,银保新业务价值率为5.6%。

下半年有所好转

当然,必须注意到的是,2022年是受疫情因素影响最大的一年,进入2022年下半段,随著首轮奥密克戎疫情的影响减退及活动恢复正常,部分上市险企的新业务价值已经开始出现明显反弹:

例如,2022年,太保寿险新业务价值为92.05亿元,同比下降31.4%,但其下半年新业务价值同比增长13.5%。

友邦保险集团全年新业务价值下降5%至30.92亿美元,但其下半年的新业务价值取得6%增长,且五大经营分部的新业务价值均有所增长。

02

不靠新业务价值靠什么?答案是投资回报,是“保险+医康养生态”

新业务价值、新业务价值率作为险企估值的重要指标,也因此,伴随上市寿险公司2022年年报的发布,不少险企股价都应声而跌。

新业务价值的跌跌不休,难言见底,未来的希望在哪里?上市险企其实已经给出答案。中国平安董事长马明哲在出席2022年业绩发布会时的表态最具代表性。

在谈到“高质量发展”,马明哲指出,对于中国平安来说,有三个关键词,第一个是可持续,第二个是增长的结构,第三是增长的质量。

其中,“可持续”指的是业务利润的长期可持续增长。马明哲表示,中国平安过去20年保持了高达20%的业务利润持续增长,当然未来要保持20%是不大可能,但双位数增长一定是可以的。

“增长结构”指的是业务布局,马明哲表示中国平安目前布局是“综合金融+医疗健康养老”,结构非常好。

“增长质量”指的是ROE,马明表示,中国平安ROE一直保持在16%-18%之间,增长质量非常好。

马明哲的一番话,揭示的不仅是中国平安面对新业务价值不断下滑的状态下,对于“高质量发展”的新思路,其实也代表着行业,尤其是上市险企整体的思考,即一方面,引导投资者关注长期的投资回报;另一方面,则关注“保险(综合金融)+医康养”的业务布局。

在人口、利率等宏观要素难改变的情况下,这些无疑就是保险业“价值”最重要的增长极。

提升资本回报

保险业是重资本的行业,股东信心对于行业发展至关重要,而近年来,险企股东,尤其是中小险企股东对于保险业的兴趣是在显著下滑的,不少公司纷纷转让保险公司股权,这也在一定程度上加剧了部分险企的增资难、偿付能力不足等问题。

马明哲描绘的中国平安高质量发展三大关键词中,有两个都与回报有关,一个是利润,一个是ROE,引导投资者关注利润,关注ROE的持续高增长,关注投资回报。

这方面的提升空间是巨大的。据媒体统计,2022年,59家非上市寿险公司中,净利润为正且ROE为正数的有27家,尚不到半数。

上市险企方面,2022年中国平安、中国人寿、中国太保、中国人保、新华保险归母净利润分别为837.74亿元、320.82亿元、246.09亿元、244.06亿元以及98.22亿元,分别同比变化-17.6%、-36.8%、-8.3%、12.8%、-34.3%,与之对应的,是其ROE也出现显著下滑,但长期来看,其投资回报依然值得期待。

降本增效

2022年,在负债端承压,资产端遭遇股债双杀的情况下,险企纷纷高举“降本增效”的大旗,努力降低成本,提升效能——在一个竞争高度白热化的市场,成本无疑就是影响险企发展最重要的因素之一。

麦肯锡在最新研究报告中指出,多年来,全球寿险业的成本是在不断上升的。“较之其他行业,寿险企业仍未解决成本结构问题。自2003年以来,寿险公司的成本收入比增加了23%,相比之下,财产保险公司的成本收入比仅增长5%,而资产管理等其他行业已经能够应对成本问题。寿险企业的结构性成本20年来持续上升,该问题亟待解决。”

造成寿险业成本收入比不断增长的一个很重要的因素是人力成本的上升,以及医疗成本的上升等等。

而要解决成本问题,很多险企采取的最直接的方式就是改变渠道策略,以及加大技术投入力度。近年来不少险企纷纷加大银保渠道投入力度,就是因为意识到银保渠道相较个险渠道成本要更低。

险企“降本增效”采取的比较间接的方式,则是延展产业链,通过构建“保险+医康养生态”,降低销售成本,同时,通过强化健康管理等过程管理,降低赔付支出等,从更广阔的维度“降本增效”。